この記事の目次

コロナのせいで命のボーナスが期待できなくなってきたね

コロナが経済にも大きく悪影響を及ぼしそうな今後。ボーナスは今後しばらく絶望的だ・・・という人もいるかもしれません。そもそもそんなもんないよ!って人もいるだろうけど・・・。いつも通り企業活動ができないんだからそりゃ厳しいですよね(涙)でも普通に辛いし生活は厳しい。

我が家も、久しぶりに家計を見直したいと思いました。普段はどんぶり勘定もいいところ、家計簿アプリもレシート撮影さえ面倒くさくて毎月使途不明金がわんさかあります。特にスーパーで現金払いすることが多い食費は。(カード払いなら勝手に連携してくれるから楽なんだけど、家からもっとも近いスーパーが現金払いのみ対応という、私からしたらめちゃくちゃ残念なスーパーなのです。でも近いから行く)

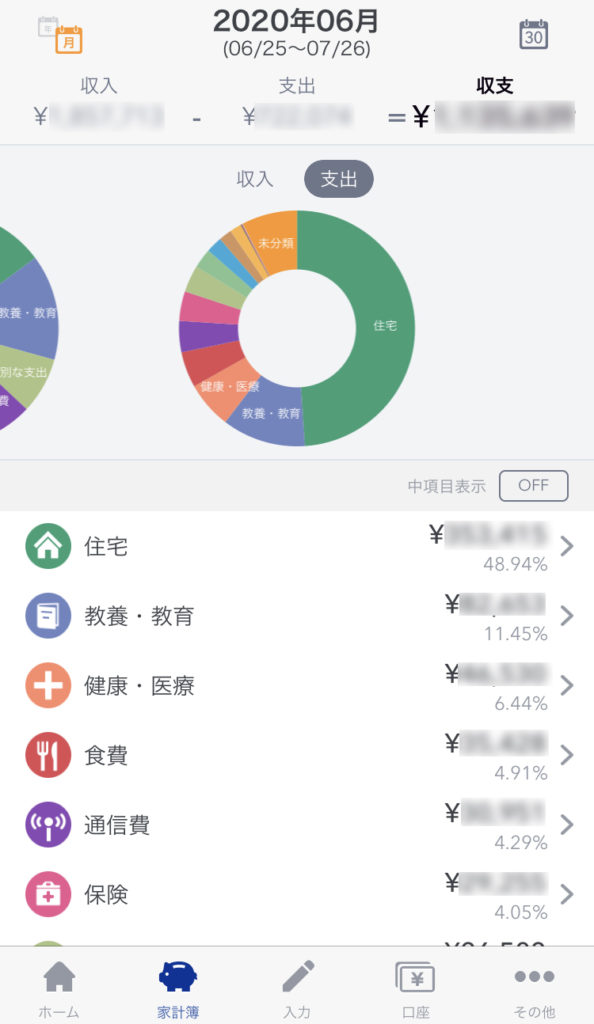

私がメインで使っているのがSBIネット銀行(満足度高すぎる銀行です)なので、MFfor住信SBIネット銀行の方を使っています。最初こそ各カードや銀行の各ネット用アカウントと連携するのが面倒ですが、一度やってしまえばめちゃくちゃ楽です。7月は家でまとまった支払いがあったので割合が5割占めてますw

収入と支出を把握するだけでは貯蓄できなかった

毎月いくら入っていくら出ていくのか、ある程度把握はしていたものの、本当にそれだけ。「あ〜今月食費使いすぎてんな〜抑えなきゃ」「やっぱ格安スマホかな・・・」など、使いすぎorまだ余裕の項目を見て調整することはできても、その結果まとまった額を貯金するまでには至らず。

なんでかっていうと、

- 自分がいくら貯金すれば良いのかわからない

- 自分が自由に決めた額で先取り貯蓄を試みる

- 調子乗って先取りし過ぎて失敗

- 自分は貯金に向いてないと諦める・挫折

このパターンに陥ってしまってたからです(涙)

そこで、我が家の世帯収入や環境、将来のいろいろな計画を加味した場合、つまり「世間一般には平均毎月いくらいくら・・・」じゃなくって、我が家の場合のベストが知りたいと思いました。だって、例えば子供生まれたばっかでご飯作るのもままならない家庭に「外食費やコンビニ飯代を抑えて食費を浮かせたほうがいい」とか言われても現実問題めっちゃ難しいし。妻もフルタイムの仕事をして世帯収入をあげた方が〜とか言われても「まだ子供小さいんじゃい!」ってなるし。平均とかあくまでもすごいざっくりした指標で、場合によっちゃあんまり参考にできないな〜と思いました。

必要貯蓄率を求める計算式がある

老後に必要な貯蓄額から、毎月貯めておくべき額を導き出すことができます。この貯めておくべき額、というのがポイントで「貯めておきたい」じゃなくて将来のためにいわば「貯めておく必要がある」という額が出てくるので貯蓄に対する危機感が出ますw 背筋がちょっとピシッとなるような。

この「人生設計の基本公式」を作成されたファイナンシャルプランナーの岩城みずほさんという方の会社サイトにて計算することができます↓

https://www.officebenefit.com/calculate/index.html

各項目に数字を入れて「計算する」ボタンを押せば額が出てきます。ちなみに私は、年金額の手取り額がわからなかったので、サイトにあるように(「年金額の手取り額」テキストリンクをクリック)ざっくりで計算して入れました。ねんきん定期便がすぐ出せる人はそこに記載されている額を元に割り出せます。

必要な貯蓄額から家計のどの部分を調整するか夫婦会議できる

「うちは現段階で毎月○○円貯蓄した方がいいんだけど、今より節約できるとこあるかな?」とマネーフォワードの家計バランスを見て話し合えば、かなり具体的な策が出てくる!

闇雲になんとなく金額だけを見て「アレが高い」「これにお金掛けすぎだ」と決めつけるんではなく、全項目を見て「あと○○○円貯金するために●●●費と▲▲▲費からそれぞれこの額だけ削るようにして・・・・」と話し合いを進めやすくなると思います。

必要貯蓄率がわかることで目標が明確になるので、実際に行動に移しやすいということなのかなと。

また、収入の状況や周りの環境が変わったら再計算したらいいと思います。転職したり仕事の内容が変わったりしたタイミングで。